3040 원리금 부담 이미 30%대 넘어

가계대출 감소는 주택담보대출이 줄고 있기 때문은 아니다. 주택담보대출은 1월에 전달보다 2조9천억원, 2월에 2조6천억원, 3월에는 3조원 늘어났다. 신용대출을 핵심으로 한 기타대출이 훨씬 큰 폭으로 줄어, 가계대출 감소를 이끌고 있다. 3월에는 기타대출이 전달보다 6조6천억원이나 줄었다. 상환이 많았다는 이야기다.

금융위원회는 대출 감소 원인으로 대출금리 상승, 차주 단위 총부채원리금상환비율(DSR) 규제 확대 시행, 주택거래량 둔화 등을 원인으로 꼽는다. 무엇보다 금리 상승이 저축 유인을 높이고 대출 유인을 줄이고 있다. 물가 상승과 지난해 11월 금융통화위원회 결정을 시작으로 세차례에 걸친 한국은행의 기준금리 인상은 시중금리를 큰 폭으로 끌어올렸다. 3월 지표는 아직 나오지 않았지만, 한국은행의 2월 금융기관 가중평균금리 동향 자료를 보면, 은행권의 가계대출 가중평균금리(신규취급액 기준)가 3.93%까지 올랐다. 2020년 12월 연 2.79%이던 게 1.14%포인트나 뛴 것이다.

가계대출 급증은 금융시스템을 흔들어놓을 수도 있다. 대표적인 사례가 2003∼2004년 신용카드 사태다. 카드사들은 마구잡이로 카드를 발급했고, 카드 이용자들은 카드 대금을 갚기 위해 다른 카드를 사용하는 ‘돌려막기 수법’을 써가면서까지 카드 사용을 늘렸다. 그 결과 2003년 카드 이용대금 연체율이 30%에 육박했다. 카드 대금을 제때 갚지 못해 신용불량자가 된 사람이 한때 400만명을 넘어섰다.

신용카드 사태가 정리된 이후 가계대출은 주택담보대출의 증가와 함께 다시 늘어나기 시작했다. 지난해 말 기준 가계신용(가계대출+판매신용) 잔액은 1862조원인데, 이는 2013년 말 1019조원에서 8년 만에 843조원 늘어난 것이다. 연평균 증가율이 10.4%에 이른다. 가계부채 증가의 위험성에 대한 경고가 그동안 수도 없이 많았다. 그러나 가계대출의 연체율이 그리 높지 않은 탓에 극약 처방으로까지 이어지진 않았다.

금리 상승과 함께 가계대출 증가세가 이제 한풀 꺾이면 모든 걱정을 훌훌 털어내도 좋을까? 답은 그렇게 간단하지 않다. 그동안 급증한 부채만으로도 금리 상승기에 큰 타격을 입을 가계가 적지 않은 까닭이다. 금융자산을 많이 보유한 가계는 금융자산의 이자 수입도 늘어나니 걱정이 덜하다. 금융자산을 처분해 대출금을 갚아버려도 된다. 하지만 순부채가 많은 가계는 이자 증가의 짐을 고스란히 지게 된다.

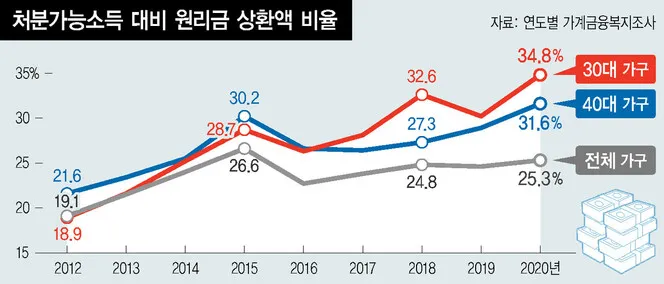

2010년부터 통계청과 금융감독원, 한국은행이 공동으로 벌이고 있는 가계금융복지조사는 우리나라 가계의 부채 부담이 어떻게 변해왔는지를 추적할 수 있게 해준다. 가계의 가처분소득에서 원리금 상환액이 차지하는 비중을 보면, 2012년 19.5%에서 2020년 25.3%로 늘어났다. 사실 원리금 상환액 비중은 2015년 26.6%로 급증했던 것을 2016년 22.7%로 3.9%포인트나 떨어뜨렸다. 그해 금융감독당국이 안심전환대출을 도입해 거치기간 중이거나 만기 일시상환 예정이던 대출을 분할상환으로 전환하는 등 가계부채를 구조조정했다. 하지만 그 이후 가처분 소득에서 원리금 상환액이 차지하는 비중은 다시 상승했다.

가구주의 연령별로 보면, 30대와 40대 가구가 원리금 상환 부담이 매우 크다. 30대 가구주의 경우 2018년 32.6%로 30%를 처음 돌파했고 2020년 34.8%로 치솟았다. 40대 가구주는 2020년 31.6%로 30%대에 들어섰다. 2021년에도 가계부채가 큰 폭으로 늘어난데다 금리까지 상승해 그 비율이 더 올랐을 것이다.

금융감독당국은 올해부터 차주 개인의 총부채원리금상환비율이 은행의 경우 40%(제2금융권은 50%)가 넘지 않게 규제하고 있다. 그런데 가구 평균이 30%를 넘는다면 이미 40%에 육박한 가구가 적지 않을 것이다. 대출이 많은 가계를 위험에 빠뜨릴 가장 큰 변수는 대출 담보물인 주택 가격의 큰 폭 하락이다. 대출금을 상환하기 위해, 또는 금융회사가 대출금을 회수하기 위해 경쟁적으로 집을 파는 사태가 벌어지면, 파국을 피할 수 없다. 다만 눈 쌓인 나뭇가지를 부러지게 하는 최후의 눈송이 하나는 정확히 예측하기 어려운 법이다. 그런 일이 벌어지기 전에, 부채 증가에 브레이크가 작동해야 한다.

빚 많은데 갈수록 커지는 이자 부담

![[단독] 법원, ‘한동훈 공판 전 증인신문’ 특검 청구 인용…23일 심문](https://flexible.img.hani.co.kr/flexible/normal/257/154/imgdb/child/2025/0912/53_17576631522544_20250912502454.webp)

![[단독] 윤석열-이시원·이종섭 통화, 박정훈 영장 기각 직후 새벽부터였다](https://flexible.img.hani.co.kr/flexible/normal/257/154/imgdb/original/2025/0912/20250912501980.webp)

![가자지구는 전지구적 생태학살의 리허설이다 [왜냐면]](https://flexible.img.hani.co.kr/flexible/normal/257/154/imgdb/child/2025/0911/53_17575493209548_20250911500233.webp)

![<font color="#FF4000">[단독] </font>법원, ‘한동훈 공판 전 증인신문’ 특검 청구 인용…23일 심문](https://flexible.img.hani.co.kr/flexible/normal/470/282/imgdb/child/2025/0912/53_17576631522544_20250912502454.webp)